Vuosien 1990 ja 2008 markkinaromahdukset oikein ennustanut brittiekonomi Fred Harrison ennustaa seuraavaa asuntojen hintaromahdusta vuodelle 2026 heinäkuun lopussa julkaistussa The Timesin artikkelissa. Tämän ennustuksen hän pohjaa alun perin Chicagon kiinteistöbuumeja tutkineen Homer Hoytin tutkimukseen perustuvaan, ja Harrisonin itsensä tunnetuksi tekemään niin sanottuun 18 vuoden kiinteistösykliin, jonka Harrison kertoo toistuneen uudelleen ja uudelleen jo kaksi vuosisataa. Vain sodat ovat hänen mukaansa murtaneet tämän syklin. Harrisonin ennustaa, että tulevasta 2026 markkinaromahduksesta on tulossa edellisiä voimakkaampi. Kirjassaan We Are Rent hän povaa hintojen laskevan yli 20 prosenttia.

Yleisesti markkinoilla kysyntä ja tarjonta pitävät hinnat tasapainossa. Käytännössä tämä tarkoittaa sitä, että kysynnän kasvaessa tavaroiden ja palveluiden hinnat nousevat, joka houkuttelee kyseisille markkinoille uusia toimijoita rahan perässä. Kasvava tarjonta vastaa kysyntään, tasapainottaa tilanteen ja vakauttaa hinnat. Maa- ja sitä kautta kiinteistömarkkinoilla tämä ei kuitenkaan päde, sillä maata on rajallisesti tarjolla alueilla, joilla kysyntä on suuri. Tämä rajoittunut tarjonta mahdollistaa ja ajaa kiinteistösykliä eteenpäin.

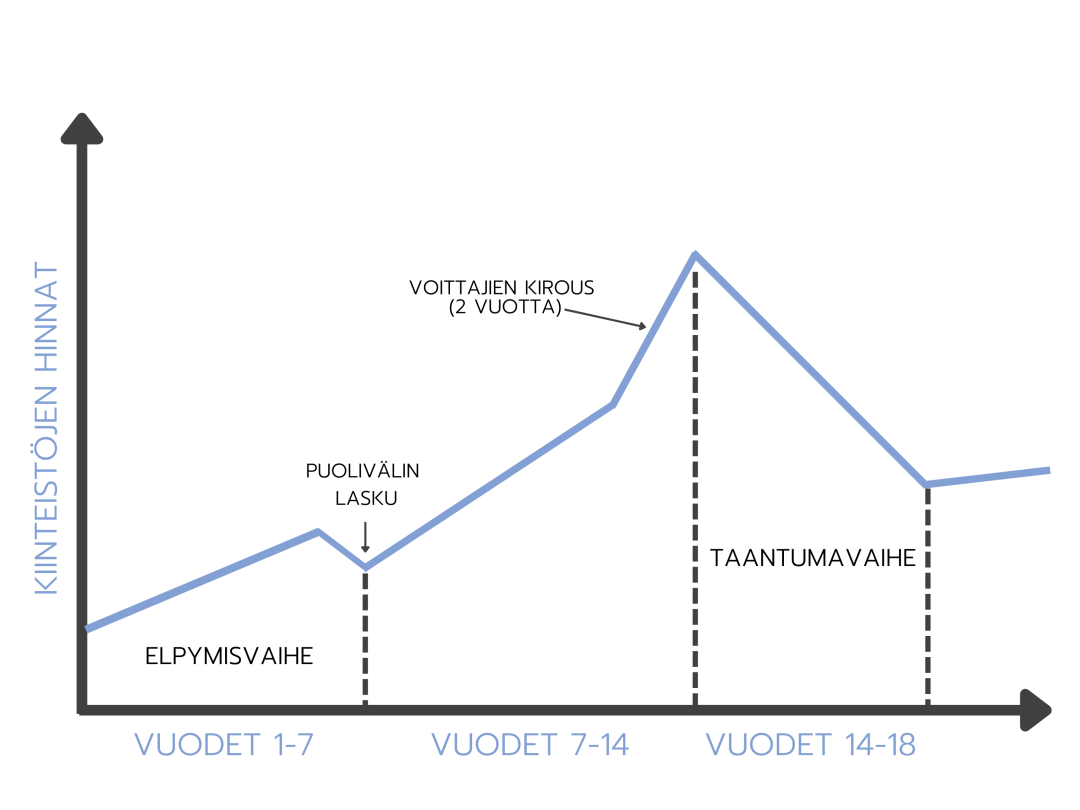

Kiinteistösyklin vaiheet

Kiinteistösykli on hyvin yksinkertainen ja sisältää noin 14 vuotta kestävän elpymis- ja nousuvaiheen sekä 4 vuoden taantumavaiheen. Ensimmäisessä syklin vaiheessa, elpymisvaiheessa (vuodet 1-7) (eng. recovery phase), asuntojen hinnat nousevat hitaasti. Hinnat ovat pudonneet asuntokuplan puhjettua matalalle ja nämä matalat hinnat alkavat vähitellen houkutella korkeiden tuottojen perässä sijoittajia takaisin markkinoille. Nämä sijoittajat ovat valmiita ottamaan riskejä ja testaamaan olisiko markkinoiden pohja jo saavutettu ja suunta siis vain ylöspäin. Vähitellen toipumisvaiheen edetessä markkinoilla tavataan yhä useampia ostajia, joka alkaa näkyvä myös hintojen nousuna.

Elpymisvaiheen loppupuolella, eli noin 7 vuoden kohdalla, sijoittavat alkavat pelätä kasvun olevan pidemmän päälle kestämätöntä. Taantuma on vielä tuoreessa muistissa ja osa elpymisvaiheen alussa sijoittaneista päättää tyytyä sen hetkisiin voittoihin ja poistuvat markkinoilta. Markkinoille tulee lisää tarjontaa ja hinnat putoavat hetkellisesti. Tätä kutsutaan puolivälin pudotukseksi (eng. mid cycle dip).

Kiinteistösyklin vaiheet

Pudotuksen jälkeen alkaa räjähdysmäisen (eng. explosive phase / boom) kasvun vaihe. Hinnat ovat tällöin selkeässä nousussa, pankit ovat motivoituneempia antamaan lainaa ja suuria rakennushankkeita alkaa näkyvä taas katukuvassa. Myös media herää usein tässä vaiheessa uutisoimaan asuntojen hintojen noususta, joka lisää yleistä kiinnostusta asuntosijoittamista kohtaan ja markkinoille uskaltautuu yhä enemmän sijoittajia. Räjähdysvaiheen viimeistä kahta vuotta, ennen romahdusta, Fred Harrison nimittää ”voittajan kirouksen” (eng. winners curse) -vuosiksi. Tätä ajanjaksoa voi mielestäni parhaiten kuvata maniaksi – kiinteistöjä on ostettava, oli niiden hinta mikä tahansa. Mitä korkeammalla hinnat nousevat, sitä enemmän ihmiset myös luottavat siihen, että ne jatkavat nousuaan. Kiinteistömarkkinoilla on selkeästi myyjän markkinat ja jopa aiemmin vaikeasti myytävät kiinteistöt tekevät kauppansa nopeasti. Tässä vaiheessa elpymisvaiheessa markkinoille tulleet ns. älykkään rahan sijoittajat myyvät sijoituksiaan kovilla voitoilla ja heidät markkinoilla korvaa spekulaattorit, jotka keynesiläisen teorian mukaan pyrkivät ennustamaan, miten yleinen mielipide muuttuu, sen sijaan, että he keskittyisivät markkinoiden kannalta keskeisiin perustavanlaatuisiin muuttujiin. Uusia ostajia ajaa siis markkinoille hinnan nousun synnyttämät odotukset tulevista nousuista – heitä vaivaa ylioptimistisuus.

Sen mikä menee ylös, on kuitenkin lopulta tultava myös alas, taantumavaihe on siis käsillä. Ihmisten on lopetettava kiinteistöjen ostaminen, sillä heille ei yksinkertaisesti enää ole niihin varaa. Järjestelmä hajoaa omaa mahdottomuuteensa – kupla puhkeaa. Markkinoita on tässä vaiheessa jo pitkään ohjannut enemmänkin mieliala kuin todellisuus ja luottamuksen romahtaessa markkinat murenevat helposti sen mukana. Hinnat lähtevät jyrkkään laskuun, pankit kiristävät lainaehtojaan, ylivelkaantuneet ihmiset ja yritykset ovat suurissa ongelmissa. Osa tarttuu heikkoihin oljenkorsiin ja päätyy myymään sijoituksensa isolla tappiolla pelossa siitä, että markkinoilla on vain yksi suunta ja se on alaspäin. Taantumavaihe näyttäytyy ihmisille musertavana ja tuntuu kestävän ikuisuuden. Todellisuudessa se ei kuitenkaan ole sitä, vaan lopulta matalalle laskeneet hinnat alkavat taas houkutella markkinoille sijoittajia ja sykli voi alkaa alusta.

Missä vaiheessa sykliä olemme nyt?

Kuten mainittu Fred Harrison hahmotti konseptin 18 vuoden kiinteistösyklistä Chicagon kiinteistöbuumeja tutkineen Homer Hoytin tutkimukseen tutustuessaan. Tämän jälkeen hän on ennustanut syklin avulla asuntomarkkinoiden liikkeitä Iso-Britanniassa erittäin hyvällä tarkkuudella. Hän ennusti 1990 taantuman kirjassaan, joka julkaistiin 6 vuotta tätä aiemmin ja vuonna 1997 Harrison kirjoitti kirjeen juuri valitulle pääministerille Tony Blairille varoittaen häntä vuoden 2008 finanssikriisistä – siis yli vuosikymmenen ennakkoon.

Useissa blogeissa, podcasteissa ja asiantuntijalausunnoissa on pohdittu sitä, vaikuttiko korona pandemia kiinteistösykliin ja jos vaikutti niin millä lailla. Ehkä yksi korona-ajan suurimmista yllätyksistä on ollut kuitenkin se, että asuntojen hinnat jatkoivat nousuaan Euroopassa pandemian aikana, täysin päinvastaisista odotuksista huolimatta. Pandemia ei siis selkeästi ole riittävä kiinteistösyklin murtamiseen, vaan se vaatii, kuten Harrison on todennut, kolmannen maailmasodan.

Voimme siis laskea tämän hetkisen tilanteemme kiinteistösyklissä aloittaen 2008 finanssi kriisistä eteenpäin. Tällöin 4 vuoden taantuma yltäisi noin vuoteen 2012 saakka, uuden syklin elpymisvaihe vuoteen 2019 ja olisimme tällä hetkellä räjähdysmäisen kasvun alkuvuosissa. Jyrkimmän kasvun vuodet sijoittuisivat välille 2025-2026, jonka jälkeen alkaisi asuntojen hintojen lasku.

Koska on hyvä aika sijoittaa?

”Osta halvalla, myy kalliilla”– tämä on varmasti käytännössä kaikilla markkinoilla pätevä strategia. Kiinteistösyklissä tämä tarkoittaisi ostamista elpymisvaiheen alussa ja myymistä voittajien kirous -vuosien aikana, juuri ennen markkinoiden romahtamista. Käytännössä tämä kuitenkin, riippuen siitä missä vaiheessa sykliä sijoittaja on liittymässä markkinoille, vaatisi vuosien, jopa yli kymmenen vuoden odottelua. Syklin muissakin vaiheissa on kuitenkin hyvää potentiaalia sijoittamiselle, eri vaiheet vaativat vaan hieman erilaisia strategioita.

Tässä yhteydessä on hyvä huomauttaa, että kiinteistösyklin teoria pelkistyy pitkälti pääoman arvon nousuun, eikä se siis sellaiseen suoraan päde kuvaamaan vuokrien kehitystä, vaikka nousevat asuntojen hinnat viiveellä vaikuttavat toki myös vuokriin. Kiinteistöillä on laskumarkkinoillakin mahdollisuus tehdä vuokratuottoa ja siten kannattavaa tulosta. Kun tämän ottaa huomioon, voidaan melkein sanoa, että oikea aika sijoittaa asuntomarkkinoilla on nyt – varsinkin jos näet, kuten minä, asuntosijoittamisen pitkän aikavälin pelinä.

Vaikka tarkastelun alla olisi ainoastaan asunnon arvon kehitys, olisi nyt hyvä aika sijoittaa kiinteistösyklin mukaan. Vielä ei olla voittajien kirous –vuosissa vaan vasta nousun alkupäässä. Mitä pidemmälle kohti ennustettua laskua kuitenkin mennään, sitä järkevämpää sijoittajan on keskittyä lyhyen tähtäimen ratkaisuihin esim. flippaamiseen. Kovassa nousussa kannattaa pitää pää kylmänä, eikä antaa yleisen mielipiteen ja ”manian” viedä mukanaan. Hyvien diilien löytäminen vaatii enemmän vaivaa kuin laskevilla markkinoilla. Flippaamalla voi nousevilla markkinoilla kerryttää pääomaa asuntosalkun kasvattamiseen ”osta ja pidä” -kohteella romahduksen jälkeen. Tämä on toimiva strategia myös sen vuoksi, että taantumassa pankit ovat haluttomampia myöntämään lainaa ja hyvät diilit voivat pahimmassa tapauksessa jäädä rahoituksesta kiinni.

Warren Buffet on sanonut “Ole pelokas silloin kun muut ovat ahneita, ja ahne silloin kun muut ovat pelokkaita. “ Tämän allekirjoittaa varmasti moni sijoittaja. Kiinteistösyklin ja Warren Buffetin sanat huomioiden asuntoportfoliota kannattaa siis kasvattaa laskevilla markkinoilla, myynti ja flippaaminen taas ovat sopivat nouseviin markkinoihin. Ole siis myyjä kun muut ostavat. Tärkeää on myös olla ajamatta itseään niin tiukkaan tilanteeseen, että on pakotettu myymään juuri kun hinnat lähtevät jyrkkään laskuun. Valitsevan tilanteen jatkuvuuteen, on sitten kyseessä musertava taantuma tai nopeasti kirivä kasvu, uskotaan jokaisessa syklissä. Syklit ovat pitkiä ja ihmisten ekonominen muisti, vaikkakin hetkellisesti on hyvä, on pitkällä tähtäimellä lyhyt.

Jos kiinteistösyklin ymmärtäminen on tärkein asia, mitä voi asuntosijoittamisesta ymmärtää, on sen tärkein osa se, että sykli alkaa aina edellistä sykliä korkeammalta pohjalta. Sykli siis toistuu toistumistaan, mutta sen pohja on aina korkeammalla kuin edeltävässä syklissä. Tämä tarkoittaa sitä, että ”osta ja pidä” -strategia pitkällä tähtäimellä, esim. kokonaisen syklin yli, on myös kiinteistösyklin valossa edelleen täysin validi strategia.

Danila Yönsini

asuntopehtoorin brändivastaava

Asuntopehtoorin brändistä ja markkinoinnista vastaava Danila on hypännyt suoraan asuntosijoittamisen syvään päähän ja pyrkii ymmärtämään sen kokonaiskenttää paneutumalla ja kirjoittamalla asuntosijoittamisen eri teemoista . Matkalla kohti omaa ensimmäistä sijoitusasuntoa.

danila.yonsini@asuntopehtoori.fi

Jaa eteenpäin:

Facebook

Twitter

LinkedIn

WhatsApp

Email